La facturation électronique est une obligation légale en France à partir du 1er septembre 2026 pour toutes les entreprises assujetties à la TVA. Cette réforme, pilotée par la DGFiP, impose le passage à des formats structurés échangés via des Plateformes Agréées (PA). Elle concerne la réception dès 2026 pour toutes les entreprises, et l'émission de façon progressive selon la taille. Pour les dirigeants de PME, comprendre le calendrier, les formats acceptés et les sanctions possibles est la première étape vers une mise en conformité sans mauvaise surprise.

Quelles sont les obligations réglementaires liées à la facturation électronique en 2026 ?

Le calendrier est fixé et non négociable. Toutes les entreprises assujetties à la TVA doivent être en mesure de recevoir des factures électroniques structurées dès le 1er septembre 2026, quelle que soit leur taille. Cela signifie qu'une TPE de deux salariés est concernée au même titre qu'un groupe de 500 personnes.

L'obligation d'émission, elle, suit un calendrier progressif. Les grandes entreprises et les ETI doivent émettre des factures électroniques dès le 1er septembre 2026. Les PME, TPE et micro-entreprises ont jusqu'au 1er septembre 2027 pour l'émission. Cette distinction est fondamentale : ne pas la comprendre expose à des erreurs de planification coûteuses.

Formats acceptés et plateformes obligatoires

Trois formats structurés sont reconnus par la réglementation française. Les formats Factur-X, UBL 2.1 et CII sont les seuls acceptés pour garantir l'interopérabilité et le traitement automatisé. Chacun répond à des usages différents : Factur-X est un format hybride PDF/XML adapté aux PME, tandis que UBL 2.1 et CII sont des formats purement structurés utilisés dans les échanges entre systèmes.

Un PDF envoyé par e-mail ne constitue pas une facture électronique conforme. Cette pratique, encore très répandue dans les PME françaises, doit être abandonnée avant septembre 2026. Toutes les factures B2B domestiques doivent transiter par une Plateforme Agréée certifiée par la DGFiP.

Conseil de pro : Vérifiez dès maintenant si votre logiciel de facturation actuel génère l'un des trois formats structurés acceptés. Si ce n'est pas le cas, la migration vers un outil conforme doit commencer immédiatement.

Les obligations couvrent deux dispositifs distincts :

- Facturation électronique : échanges B2B domestiques via une Plateforme Agréée

- E-reporting : transmission de données sur les flux B2C, internationaux et autres opérations hors B2B domestique

- Annuaire national : chaque entreprise doit y être enregistrée pour être joignable électroniquement

- Interdiction du PDF simple : aucune dérogation n'est prévue pour les échanges B2B

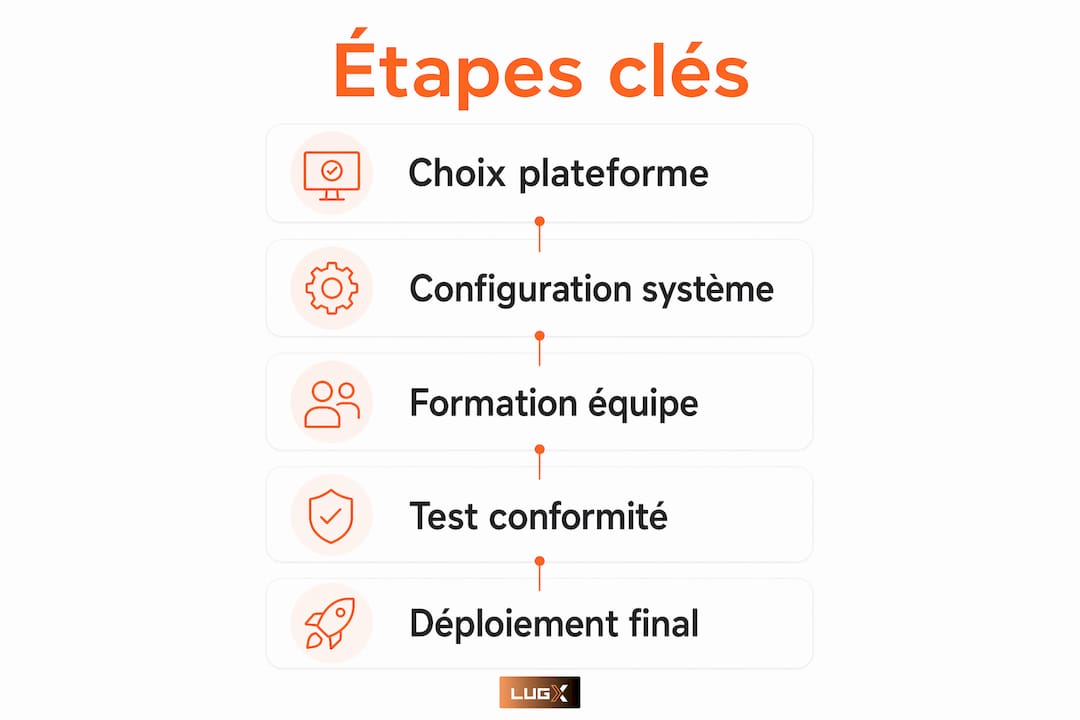

Comment préparer sa PME à la facturation électronique : étapes clés

38 % des entreprises ne sont pas prêtes à la date du 1er septembre 2026, avec un retard particulièrement marqué chez les entreprises individuelles et les TPE. Ce chiffre révèle que la majorité des petites structures ont sous-estimé la complexité de la transition. Voici les étapes concrètes pour rattraper ce retard.

-

Choisir une Plateforme Agréée conforme. Plus de 150 plateformes agréées figurent sur la liste officielle DGFiP. Comparez-les selon leur capacité à s'intégrer à votre ERP ou logiciel de gestion existant, et non uniquement sur le prix.

-

S'enregistrer dans l'annuaire national de facturation. Cet enregistrement est obligatoire pour recevoir des factures électroniques. Sans lui, vos fournisseurs ne peuvent pas vous adresser de factures conformes.

-

Mettre à jour ou remplacer votre logiciel de facturation. Un ERP seul ne garantit pas la conformité : la connexion opérationnelle avec une Plateforme Agréée et le paramétrage correct des flux e-reporting sont requis. Vérifiez que votre outil génère les formats Factur-X, UBL 2.1 ou CII.

-

Former vos équipes comptables et administratives. La résistance interne est l'un des freins les plus fréquents lors des transitions numériques. Une formation courte de deux à trois heures suffit souvent à lever les blocages.

-

Tester les flux électroniques avant la date butoir. Les risques d'interopérabilité entre plateformes non totalement certifiées peuvent provoquer des rejets de factures. Réalisez des tests avec vos principaux clients et fournisseurs dès que possible.

-

Paramétrer les flux e-reporting. Les ventes B2C et les opérations internationales ne passent pas par la facturation électronique classique. Elles nécessitent une transmission séparée de données à l'administration fiscale.

-

Documenter vos efforts de mise en conformité. Cette documentation est indispensable pour bénéficier de la tolérance administrative prévue jusqu'à fin 2026.

Conseil de pro : Commencez par l'étape la plus bloquante : le choix de la Plateforme Agréée. Tout le reste en dépend. Consultez la liste officielle DGFiP et demandez une démonstration à au moins deux plateformes avant de décider.

Quels sont les risques en cas de non-conformité ?

Les sanctions financières sont précises et applicables dès le 1er septembre 2026. L'amende est de 50 € par facture non conforme, plafonnée à 15 000 € par an. Pour les manquements au e-reporting, la sanction est de 500 € par manquement, avec le même plafond annuel de 15 000 €. Une PME qui émet 300 factures non conformes par an atteint rapidement ce plafond.

Au-delà des amendes, les conséquences opérationnelles sont tout aussi sérieuses :

- Des factures non conformes peuvent être rejetées par vos clients ou fournisseurs, bloquant les paiements

- L'absence de connexion à une Plateforme Agréée empêche toute réception de factures électroniques après septembre 2026

- Les retards de paiement qui en découlent pèsent directement sur la trésorerie

- En cas de contrôle fiscal, l'absence de traçabilité électronique complique la justification des opérations

L'État applique une tolérance administrative jusqu'à fin 2026 pour les entreprises qui documentent leurs efforts de mise en conformité. Cette tolérance ne suspend pas l'obligation légale. Elle protège uniquement les entreprises qui peuvent prouver qu'elles ont engagé des démarches concrètes.

Qu'est-ce que le e-reporting et comment s'articule-t-il avec la facturation électronique ?

La facturation électronique et le e-reporting sont deux obligations distinctes qui se complètent. Le dispositif distingue clairement la facturation électronique B2B domestique du e-reporting applicable aux autres flux. Confondre les deux est une erreur fréquente qui conduit à des lacunes dans la conformité.

| Type de flux | Dispositif applicable | Canal de transmission |

|---|---|---|

| B2B domestique (France) | Facturation électronique | Plateforme Agréée |

| B2C (ventes aux particuliers) | E-reporting | Plateforme Agréée ou PPF |

| Opérations internationales | E-reporting | Plateforme Agréée ou PPF |

| Opérations hors champ TVA | E-reporting | Plateforme Agréée ou PPF |

Le e-reporting impose une transmission périodique de données de transactions à l'administration fiscale. La fréquence varie selon le régime fiscal de l'entreprise : mensuelle pour les entreprises au régime réel normal, trimestrielle pour celles au régime simplifié. Pour une PME qui vend à la fois à des professionnels et à des particuliers, les deux dispositifs s'appliquent simultanément.

Le Portail Public de Facturation (PPF) n'est pas une plateforme d'échange pour les factures B2B privées. Son rôle est celui d'un annuaire national et d'un point de transmission pour le e-reporting. Chaque entreprise doit choisir sa propre Plateforme Agréée pour les échanges B2B.

Comment la facturation électronique améliore-t-elle la gestion administrative ?

La réforme est aussi une occasion concrète de gagner du temps et de réduire les erreurs. Les bénéfices opérationnels sont réels et mesurables dès les premiers mois de mise en place.

- Automatisation des rapprochements comptables : les formats structurés permettent l'import automatique des données dans votre logiciel de comptabilité, sans ressaisie manuelle

- Visibilité en temps réel sur la trésorerie : le suivi électronique des statuts de factures (émise, reçue, acceptée, payée) donne une image instantanée de vos encours

- Relances clients accélérées : un système connecté détecte automatiquement les factures en retard et déclenche les relances sans intervention manuelle

- Réduction des erreurs de saisie : les formats Factur-X, UBL 2.1 et CII éliminent les erreurs de transcription qui surviennent lors de la saisie manuelle

- Traçabilité renforcée pour les audits fiscaux : chaque facture dispose d'un historique complet et horodaté, accessible à tout moment

- Intégration avec les autres outils de gestion : un logiciel de facturation conforme connecté à votre CRM, votre gestion de stock ou vos bons de commande centralise toutes les données en un seul endroit

La gestion des factures fournisseurs bénéficie également de cette automatisation. La réception électronique structurée permet un traitement immédiat, sans manipulation de documents papier ni PDF à ressaisir.

Points clés

La facturation électronique est une obligation légale au 1er septembre 2026 pour toutes les entreprises assujetties à la TVA en France, avec des sanctions financières précises et une tolérance administrative conditionnée à la documentation des efforts de conformité.

| Point | Détails |

|---|---|

| Date de réception obligatoire | Toutes les entreprises doivent recevoir des factures électroniques dès le 1er septembre 2026. |

| Calendrier d'émission progressif | Les grandes entreprises émettent dès 2026, les PME et TPE à partir de septembre 2027. |

| Formats structurés obligatoires | Seuls Factur-X, UBL 2.1 et CII sont acceptés ; le PDF simple par e-mail est interdit. |

| Sanctions financières | 50 € par facture non conforme et 500 € par manquement e-reporting, plafonnés à 15 000 € par an. |

| Tolérance administrative | L'État tolère les retards jusqu'à fin 2026 uniquement si les efforts de conformité sont documentés. |

Ce que j'ai appris en accompagnant des PME dans cette transition

La plupart des dirigeants que j'ai rencontrés font la même erreur : ils confondent « recevoir » et « émettre ». Ils pensent avoir jusqu'en 2027 parce qu'ils sont une PME. Mais l'obligation de réception, elle, s'applique à tout le monde dès septembre 2026. Un fournisseur qui vous envoie une facture électronique structurée avant que vous soyez connecté à une Plateforme Agréée crée un blocage immédiat.

L'autre erreur fréquente est de croire que mettre à jour son ERP suffit. Un ERP seul ne garantit pas la conformité. La connexion à une Plateforme Agréée et le paramétrage des flux e-reporting sont des étapes distinctes qui demandent du temps et des tests.

Ce que je recommande systématiquement : profitez de cette réforme pour repenser vos processus de facturation de fond en comble. Les entreprises qui traitent la mise en conformité comme un simple projet technique ratent une occasion de gagner plusieurs heures par semaine sur la gestion administrative. Celles qui l'abordent comme une refonte de leur gestion financière en ressortent plus efficaces.

La tolérance administrative est réelle, mais elle n'est pas un report. Documenter ses efforts est la condition sine qua non pour en bénéficier. Un simple tableau de suivi des démarches engagées, daté et signé, peut faire la différence en cas de contrôle.

— Adam

Lugx, votre allié pour la conformité en 2026

La mise en conformité à la facturation électronique ne doit pas mobiliser des mois de travail interne. Lugx intègre nativement un module de facturation électronique conforme aux réglementations 2026 et 2027, connecté aux Plateformes Agréées et compatible avec les formats Factur-X, UBL 2.1 et CII.

La plateforme Lugx centralise vos factures clients, vos factures fournisseurs et vos flux e-reporting dans un seul environnement, à partir de 29,99 € HT/mois. Vous suivez vos encours en temps réel, automatisez vos relances et gardez une traçabilité complète pour vos audits fiscaux. Les modules s'activent selon vos besoins, sans changer d'outil à chaque étape de votre croissance.

Questions fréquentes

Qui est concerné par l'obligation de facturation électronique en 2026 ?

Toutes les entreprises assujetties à la TVA en France sont concernées par l'obligation de réception dès le 1er septembre 2026, quelle que soit leur taille.

Un PDF envoyé par e-mail est-il une facture électronique conforme ?

Non. Un PDF envoyé par e-mail ne constitue pas une facture électronique conforme. Les factures doivent être émises dans un format structuré (Factur-X, UBL 2.1 ou CII) et transiter par une Plateforme Agréée.

Quelle est la différence entre facturation électronique et e-reporting ?

La facturation électronique concerne les échanges B2B domestiques via une Plateforme Agréée. Le e-reporting couvre les flux B2C, internationaux et autres opérations hors B2B domestique, avec transmission périodique de données à l'administration fiscale.

Quelles sont les sanctions en cas de non-conformité ?

L'amende est de 50 € par facture non conforme, plafonnée à 15 000 € par an. Les manquements au e-reporting sont sanctionnés à hauteur de 500 € par manquement, avec le même plafond annuel.

Les PME bénéficient-elles d'un délai supplémentaire pour l'émission ?

Oui. Les PME, TPE et micro-entreprises ont jusqu'au 1er septembre 2027 pour l'obligation d'émission. En revanche, l'obligation de réception s'applique à toutes les entreprises dès le 1er septembre 2026.